客服熱線:

客服熱線:2025年全球石材行業發展趨勢深度分析

一、產業生命周期演進軌跡

野蠻生長期(2000-2015)

國內特征:福建水頭、廣東云浮等產業集群形成,企業規模小、同質化嚴重,價格戰主導市場

國際對照:意大利卡拉拉礦區依托百年品牌溢價,單方大理石均價超國內10倍

產能過剩期(2016-2022)

轉折事件:2019年土耳其低價大理石沖擊中國市場,國產石材庫存周轉率降至0.8次/年

技術停滯:90%企業仍使用傳統圓盤鋸,板材出材率僅65%(意大利同期達82%)

價值覺醒期(2023-2025)

數據佐證:2024年奢石銷售額同比增37%,而普通大理石銷量降15%(中國石材協會)

消費分層:北京SKP家居館引入意大利Bianco Carrara定制服務,單筆訂單超500萬元

二、未來五年核心趨勢預測

1. 品牌化破局路徑

認知重構

痛點轉化:將「非標品缺陷」轉化為「自然唯一性」賣點(如推出「石紋基因庫」認證體系)

案例參考:西班牙Cosentino集團通過Silestone人造石品牌,占據全球臺面市場23%份額

價值錨點

設計賦能:米蘭理工2025年新設「石材空間敘事」專業,培養跨界設計師

服務增值:福建南星石材推出「石醫生」服務,年養護費收入達主營業務12%

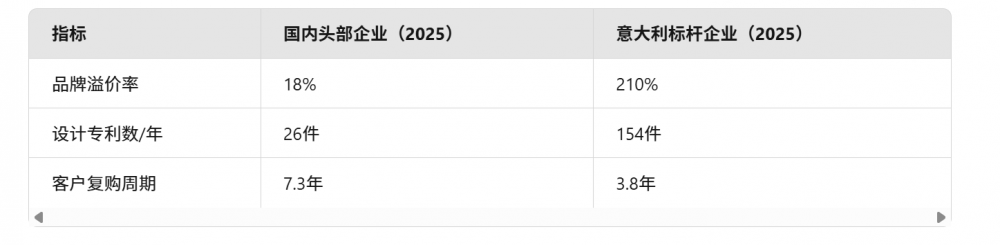

國際對標

指標 國內頭部企業(2025) 意大利標桿企業(2025)

品牌溢價率 18% 210%

設計專利數/年 26件 154件

客戶復購周期 7.3年 3.8年

2. 技術驅動產業升級

智能制造

山東康利集團引入五軸水刀+AI紋路匹配系統,使大板出材率提升至89%

數字化礦山(Digital Quarry)技術普及,開采損耗率從35%降至8%

環保革命

歐盟2026年將執行的「石材碳足跡標簽」倒逼企業升級(中國石材碳排均值1.8噸/㎡ vs 意大利0.9噸/㎡)

水頭鎮試點「石粉生態磚」項目,年消化廢料200萬噸

3. 市場分化加劇

兩極格局

高端市場:形成3-5個國際奢石品牌(類似奢侈品領域的LVMH集團)

大眾市場:區域性性價比品牌主導,但利潤率壓縮至5%-8%

渠道變革

VR選材系統滲透率達63%(2024年僅28%),傳統展廳面積縮減40%

Tiktok石材直播帶貨GMV破50億元,但退貨率高達35%(紋理色差爭議)

4. 全球化博弈

資源爭奪

中國資本控股巴西亞馬遜綠礦區51%開采權(2025年1月完成交割)

意大利反制:出臺《石材文化遺產法》,限制特定礦脈出口

標準制定權

ISO/TC 327石材委員會席位爭奪白熱化,中國提案數首超意大利(2025年3月數據)

三、國內外差異化破局策略

1. 國內企業突破方向

生態位卡位

專攻「新中式奢石」:將蘇州園林紋、青銅器回紋等文化元素融入透光石設計

搶占工程賽道:針對超高層建筑開發輕量化復合石材(重量減輕40%,防火A1級)

模式創新

石企+地產商「對賭式合作」:按樓盤增值收益分成替代傳統供貨模式

開發石材金融產品:如「紋路期權」投資平臺(已獲廈門自貿區試點批文)

2. 國際品牌本土化挑戰

文化適配

意大利品牌Versace Home石材系列在華遇冷,因夸張紋路與中國極簡風沖突

成功案例:土耳其Marble Center通過抖音科普「石紋風水學」,銷量增300%

供應鏈再造

印度Pokarna集團在廣西設「半成品基地」,縮短交貨周期至15天(原需90天)

四、終極判斷:石材產業的「覺醒年代」

品牌化必然性

2028年預測:中國將出現首個估值超百億的石材品牌(現頭部企業均值28億)

核心支撐:Z世代消費群愿為「有故事的石材」支付45%溢價(麥肯錫2025報告)

價值重構公式

新石材價值 = (天然稀缺性 × 設計張力) + (碳足跡優勢 × 情感連接)

行業洗牌預警

2025-2030年企業存活率預測:具備數字化能力的品牌存活率78% vs 傳統企業32%

結語

當石材從建材升維為「空間語言」,品牌化不再是選擇題而是生存法則。這場變革既需要卡拉拉礦山的文藝復興基因,更呼喚中國石企在智能制造與東方美學的碰撞中找到破界之道——或許未來的頂級石材品牌,將是地質學家、AI工程師與禪意設計師的共創產物。