客服熱線:

客服熱線:

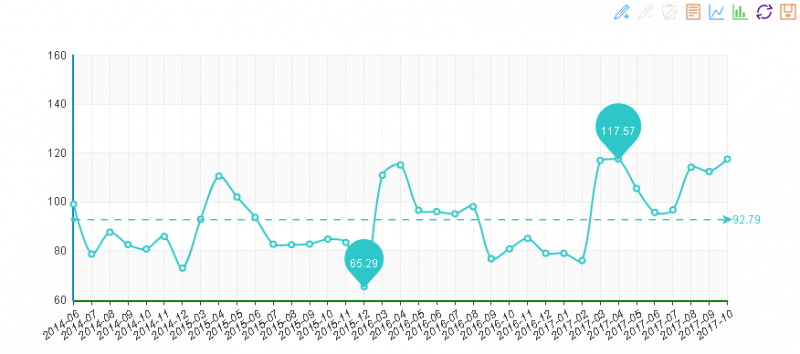

據“中國·水頭石材指數”信息系統監測,10月份石材景氣指數收報于117.5點,環比上升5.09點,上升約4.53%。與去年同期相比上升36.7點,上升約45.4%。10月份石材行業呈現平穩增長,景氣指數收報于較高水平,行業景氣穩中向好。

一、景氣指數看點

通過對產量、銷量、訂單、庫存、勞動用工、經濟效益等幾項主要指標與上月對比及對下月景氣預測等進行市場調查,對主觀判斷結果進行統計得出,10月份石材景氣指數收報于117.5點,環比上升5.09點,上升約4.53%。與與去年同期相比上升36.7點,上升約45.4%,增幅較大。10月份景氣指數小幅攀升,并且在較高的水平上,今年下半年來景氣指數一路走高。

據調查結果顯示,本月約33.8%的樣本企業認為各項指標較上期有所增長,約54.8%認為各項指標與上期持平,約11.4%認為各項指標較上期下降。與上月指標相比,本月各項指標總體仍趨向穩定,各項占比較接近上月數值。本月認為各項指標環比增加的勢頭微微減弱,認為減少的占比也有減少,認為持平的比例有所增加,超過大半數的企業也認為各項指標與上月持平。

從各項指標與9月數據比較結果來看,本月樣本企業認為較上期增長占比最大的指標依次為企業庫存及銷售量,占比分別為38.6%、31.8%。本月樣本企業認為較上期持平占比最大的指標依次為勞動用工量、經濟效益及產量,占比分別為77.3%、61.4%、61.4%。而認為較上期減小占比最大的指標依次為訂單合同及銷量,占比為22.7%、18.2%。從各項指標來看,與9月份景氣指標相比,本月除了認為庫存增加的占比比上月增加外,其他指標環比增加的占比均有所下降。與認為占比增加相反的是,本月認為除了認為庫存持平的比例有所下降外,其他指標環比持平的占比均有所增加。

樣本企業對下月景氣度的預測結果顯示,10月份樣本企業對自身下月經營狀況的判斷:56.8%認為自身經營狀況將趨穩向好,36.4%認為將持平,6.8%認為將下降。樣本企業對石材行業下月景氣度的總體判斷是:有54.5%認為將上升,40.9%認為將持平,4.5%認為將下降。與9月份相比,這兩項指標仍然呈向好趨勢。

二、月價格指數看點

據系統監測,10月份石材價格指數收報于95.80點,環比下滑0.23點,下滑約0.24%,本月石材價格指數繼續小幅下調。月價格同比指數為100.11點,超過去年同期的價格。其中其他石材類價格繼續持平,花崗石價格小幅上升,而大理石類及合成大理石類價格均呈下降的趨勢。從周價格指數走勢來看,本月周價格波動變化較小,前三周價格一路向上,至月底價格降又降至低點,降幅僅為0.03點。

大理石類本月價格指數收報于96.82點,較9月份下降0.22點,下降約0.23%,降幅較大。月價格同比指數為99.72點,較接近去年同期價格,但仍低于同期價格。本月大理石價格指數前三周一路上升,至月末又降至本月最低。本月大理石成品價格則與上月持平,荒料價格微幅上漲,而大板價格則繼續下行。分別收報于:103.1、98.16、93.21。本月市場行情不是很樂觀,少部分大理石大板有瑕疵,質量等級有所下降,個別尾貨低價清理,且部分根據市場行情有所調整。相較于大板的價格的大幅下降,荒料本月價格則保持平穩,并有微幅上升。

花崗石類本月價格指數收報于88.99點,環比上升0.22點,上升約0.25%,本月花崗石價格指數繼續小幅上升;月價格同比指數為100.8點,超過去年同期的價格。周價格指數前三周保持持平,第四周小幅上升。本月除了花崗石荒料價格微幅上升外,大板及成品價格則持平,分別收報于:75.34、100、89.06。本月花崗石價格隨市場需求波動調整趨穩,花崗石大板價格持穩,荒料的價格變化帶動整個花崗巖類價格的變化。

合成大理石類本月價格收報于101.08點,下調-0.87點,下調約0.85%,月價格同比指數為100.84點,與去年同期相比價格仍有所上升,但升幅收窄。本月周價格指數呈現波動調整的狀態,第三周最低,末周又小幅翹尾。其中大板及成品價格環比均持平,大板價格則保持上個月下降的趨勢繼續下行;分別收報于103.16、119.79、98.71。

其他石材類本月價格指數收報于90.00點,繼續保持平穩,月價格同比指數為100.0點,即與去年同期持平。本月其他石材類價格走勢依然平穩,周價格無波動變化。其中玉石、洞石價格與上月持平,石英石價格則小幅上升,分別收報于90、96、99.8。

三、影響石材行業景氣的主要因素

10月份石材景氣指數在9月份的小幅回落后又一路攀升,下半年來景氣指數保持一路上揚的趨勢,景氣趨穩向好。本月的景氣較去年同期也有大幅的回升,增幅較大。本月認為各項指標環比持平的比例均大于50%,各指標趨于穩定,其中訂單合同及經濟效益向穩的趨勢最為明顯,且認為各指標環比減少的趨勢略有下降,本月石材行業景氣主要受以下幾方面因素影響:

1、“金九銀十”是建材行業的傳統銷售旺季,本月行業銷量有所增長。同時,9月份開始, 全國各地石材展會接踵而至,特別是第十八屆南安水頭石材博覽會臨近,南安石材關注度提高,市場人氣有所升溫,意向訂單增加。

2、在市場需求方面:據有關部門統計,前三季度廈門口岸進口石材貨值超10億美元,進口石材保持穩定增長,進口大理石類呈快速增長趨勢,一定程度上反映了石材市場需求有所增長。廈門進口大理石主要來自土耳其和意大利。土耳其是廈門石材進口量最大的國家,在“一路一帶”的政策影響下,為國內石材商帶來一定發展機遇與空間。但是在房地產方面,進入“金九”,多個城市發布了升級調控措施,據中原地產研究院的統計數據顯示,9月以來,超過45個城市發布了有關房地產的相關政策,成為史上最為密集的調控政策潮。截至目前,全國限售城市已經擴大到47個。針對房地產市場分化的形勢,對大城市特別是一線城市和熱點二線城市,房價漲得過快的,政府因地制宜、因城施策,從需求和供給等方面采取措施,三四線城市房地產去庫存也采取了一些重要政策。樓市的“金九”全面縮水將會建筑裝飾材料使用量持續增長。

3、在政策方面:南安市正式印發《南安市進一步加強建筑飾面石材行業綜合整治十條措施工作方案》,持續加強建筑飾面石材行業整治力度。根據《方案》,南安將通過撤銷柳城石材加工過渡區及榕橋石材加工集中區、實施石材集中區外建筑飾面石材企業執行差別電價或關閉取締、嚴格控制石材加工集中區外建筑飾面石材企業規模及數量、深化石材集中區內建筑飾面石材行業專項整治、加快推進石粉中轉站和填埋場規范化整治、提高石粉綜合利用量、完善非煤礦山長效監管機制、推進礦山生態治理、加強行政執法監管、發揮資金政策引導作用等十條具體措施,嚴格規范石材行業粉塵排放、原料運輸、原料堆場、石粉利用及其他日常環境行為,強化粉塵污染控制管理體系和監督力度,持續改善石材企業環境狀況,引導企業做強做大,力爭通過2年—3年時間,進一步提高石材產業聚集度。

4、企業抱團開拓新市場顯成效。“泉州建材中國行”系列推介活動沈陽專場舉行,南安海絲泛家居產業項目現場亮相,受到現場客商的贊賞。 不僅讓沈陽企業了解泉州企業的‘拳頭產品’和過硬技術,更重要的是為遼寧、福建兩地提供一個供需雙方對接洽談和相互學習的平臺。企業抱團組織參加泉州建材中國行活動,被業界視為開啟新一輪品牌推廣和市場開拓的重大舉措。

四、市場行情趨勢預測

根據統計結果,10月份樣本企業對石材行業下月景氣度的總體判斷是:有54.5%認為將上升,占比小幅增加,40.9%認為將持平,4.5%認為將下降。從企業預測自身下月經營狀況看,超過5成樣本企業認為下月經營狀況將向好,增加的占比仍較上月有所上升,企業信心較足,預測11月石材景氣指數或將繼續上升。

一、景氣指數看點

通過對產量、銷量、訂單、庫存、勞動用工、經濟效益等幾項主要指標與上月對比及對下月景氣預測等進行市場調查,對主觀判斷結果進行統計得出,10月份石材景氣指數收報于117.5點,環比上升5.09點,上升約4.53%。與與去年同期相比上升36.7點,上升約45.4%,增幅較大。10月份景氣指數小幅攀升,并且在較高的水平上,今年下半年來景氣指數一路走高。

據調查結果顯示,本月約33.8%的樣本企業認為各項指標較上期有所增長,約54.8%認為各項指標與上期持平,約11.4%認為各項指標較上期下降。與上月指標相比,本月各項指標總體仍趨向穩定,各項占比較接近上月數值。本月認為各項指標環比增加的勢頭微微減弱,認為減少的占比也有減少,認為持平的比例有所增加,超過大半數的企業也認為各項指標與上月持平。

從各項指標與9月數據比較結果來看,本月樣本企業認為較上期增長占比最大的指標依次為企業庫存及銷售量,占比分別為38.6%、31.8%。本月樣本企業認為較上期持平占比最大的指標依次為勞動用工量、經濟效益及產量,占比分別為77.3%、61.4%、61.4%。而認為較上期減小占比最大的指標依次為訂單合同及銷量,占比為22.7%、18.2%。從各項指標來看,與9月份景氣指標相比,本月除了認為庫存增加的占比比上月增加外,其他指標環比增加的占比均有所下降。與認為占比增加相反的是,本月認為除了認為庫存持平的比例有所下降外,其他指標環比持平的占比均有所增加。

樣本企業對下月景氣度的預測結果顯示,10月份樣本企業對自身下月經營狀況的判斷:56.8%認為自身經營狀況將趨穩向好,36.4%認為將持平,6.8%認為將下降。樣本企業對石材行業下月景氣度的總體判斷是:有54.5%認為將上升,40.9%認為將持平,4.5%認為將下降。與9月份相比,這兩項指標仍然呈向好趨勢。

二、月價格指數看點

據系統監測,10月份石材價格指數收報于95.80點,環比下滑0.23點,下滑約0.24%,本月石材價格指數繼續小幅下調。月價格同比指數為100.11點,超過去年同期的價格。其中其他石材類價格繼續持平,花崗石價格小幅上升,而大理石類及合成大理石類價格均呈下降的趨勢。從周價格指數走勢來看,本月周價格波動變化較小,前三周價格一路向上,至月底價格降又降至低點,降幅僅為0.03點。

大理石類本月價格指數收報于96.82點,較9月份下降0.22點,下降約0.23%,降幅較大。月價格同比指數為99.72點,較接近去年同期價格,但仍低于同期價格。本月大理石價格指數前三周一路上升,至月末又降至本月最低。本月大理石成品價格則與上月持平,荒料價格微幅上漲,而大板價格則繼續下行。分別收報于:103.1、98.16、93.21。本月市場行情不是很樂觀,少部分大理石大板有瑕疵,質量等級有所下降,個別尾貨低價清理,且部分根據市場行情有所調整。相較于大板的價格的大幅下降,荒料本月價格則保持平穩,并有微幅上升。

花崗石類本月價格指數收報于88.99點,環比上升0.22點,上升約0.25%,本月花崗石價格指數繼續小幅上升;月價格同比指數為100.8點,超過去年同期的價格。周價格指數前三周保持持平,第四周小幅上升。本月除了花崗石荒料價格微幅上升外,大板及成品價格則持平,分別收報于:75.34、100、89.06。本月花崗石價格隨市場需求波動調整趨穩,花崗石大板價格持穩,荒料的價格變化帶動整個花崗巖類價格的變化。

合成大理石類本月價格收報于101.08點,下調-0.87點,下調約0.85%,月價格同比指數為100.84點,與去年同期相比價格仍有所上升,但升幅收窄。本月周價格指數呈現波動調整的狀態,第三周最低,末周又小幅翹尾。其中大板及成品價格環比均持平,大板價格則保持上個月下降的趨勢繼續下行;分別收報于103.16、119.79、98.71。

其他石材類本月價格指數收報于90.00點,繼續保持平穩,月價格同比指數為100.0點,即與去年同期持平。本月其他石材類價格走勢依然平穩,周價格無波動變化。其中玉石、洞石價格與上月持平,石英石價格則小幅上升,分別收報于90、96、99.8。

三、影響石材行業景氣的主要因素

10月份石材景氣指數在9月份的小幅回落后又一路攀升,下半年來景氣指數保持一路上揚的趨勢,景氣趨穩向好。本月的景氣較去年同期也有大幅的回升,增幅較大。本月認為各項指標環比持平的比例均大于50%,各指標趨于穩定,其中訂單合同及經濟效益向穩的趨勢最為明顯,且認為各指標環比減少的趨勢略有下降,本月石材行業景氣主要受以下幾方面因素影響:

1、“金九銀十”是建材行業的傳統銷售旺季,本月行業銷量有所增長。同時,9月份開始, 全國各地石材展會接踵而至,特別是第十八屆南安水頭石材博覽會臨近,南安石材關注度提高,市場人氣有所升溫,意向訂單增加。

2、在市場需求方面:據有關部門統計,前三季度廈門口岸進口石材貨值超10億美元,進口石材保持穩定增長,進口大理石類呈快速增長趨勢,一定程度上反映了石材市場需求有所增長。廈門進口大理石主要來自土耳其和意大利。土耳其是廈門石材進口量最大的國家,在“一路一帶”的政策影響下,為國內石材商帶來一定發展機遇與空間。但是在房地產方面,進入“金九”,多個城市發布了升級調控措施,據中原地產研究院的統計數據顯示,9月以來,超過45個城市發布了有關房地產的相關政策,成為史上最為密集的調控政策潮。截至目前,全國限售城市已經擴大到47個。針對房地產市場分化的形勢,對大城市特別是一線城市和熱點二線城市,房價漲得過快的,政府因地制宜、因城施策,從需求和供給等方面采取措施,三四線城市房地產去庫存也采取了一些重要政策。樓市的“金九”全面縮水將會建筑裝飾材料使用量持續增長。

3、在政策方面:南安市正式印發《南安市進一步加強建筑飾面石材行業綜合整治十條措施工作方案》,持續加強建筑飾面石材行業整治力度。根據《方案》,南安將通過撤銷柳城石材加工過渡區及榕橋石材加工集中區、實施石材集中區外建筑飾面石材企業執行差別電價或關閉取締、嚴格控制石材加工集中區外建筑飾面石材企業規模及數量、深化石材集中區內建筑飾面石材行業專項整治、加快推進石粉中轉站和填埋場規范化整治、提高石粉綜合利用量、完善非煤礦山長效監管機制、推進礦山生態治理、加強行政執法監管、發揮資金政策引導作用等十條具體措施,嚴格規范石材行業粉塵排放、原料運輸、原料堆場、石粉利用及其他日常環境行為,強化粉塵污染控制管理體系和監督力度,持續改善石材企業環境狀況,引導企業做強做大,力爭通過2年—3年時間,進一步提高石材產業聚集度。

4、企業抱團開拓新市場顯成效。“泉州建材中國行”系列推介活動沈陽專場舉行,南安海絲泛家居產業項目現場亮相,受到現場客商的贊賞。 不僅讓沈陽企業了解泉州企業的‘拳頭產品’和過硬技術,更重要的是為遼寧、福建兩地提供一個供需雙方對接洽談和相互學習的平臺。企業抱團組織參加泉州建材中國行活動,被業界視為開啟新一輪品牌推廣和市場開拓的重大舉措。

四、市場行情趨勢預測

根據統計結果,10月份樣本企業對石材行業下月景氣度的總體判斷是:有54.5%認為將上升,占比小幅增加,40.9%認為將持平,4.5%認為將下降。從企業預測自身下月經營狀況看,超過5成樣本企業認為下月經營狀況將向好,增加的占比仍較上月有所上升,企業信心較足,預測11月石材景氣指數或將繼續上升。