客服熱線:

客服熱線:環保稅開征已經進入倒計時!2018年1月1日開征!

《環境保護稅法》將于2018年1月1日起施行,將從稅收杠桿入手,令企業多排污就多交稅,少排污則能享受稅收減免。有分析認為,環保稅開征后稅收收入將大幅提高,預計每年環保稅征收規模可達500億元。

每年500億元的環保稅里,你要貢獻多少?

同時,《環保稅法》還明確指出:直接向環境排放氣、水、固體和噪聲這四種應稅污染物的企業事業單位和其他生產經營者,需要繳納環保稅,而這個范疇包括了大部分制造業和部分污染較嚴重的加工業,涉及500多萬戶各類企業。

也就是說,如果你的工廠涉及到:火電、鋼鐵、水泥、電解鋁、煤炭、冶金、建材、鑄造、紡織、制革、發酵、電鍍、印染、造紙、食品加工、化工、制藥等污染行業。鉛原材料廠、鋼鐵廠、印刷廠、冶煉廠、化工廠等排污嚴重的企業以及烤漆廠、輪胎廠、車架廠、電池廠、塑件廠等配套企業都將面臨稅收負擔。

據悉,此次開征環境保護稅,征稅對象和范圍與現行排污費基本相同,明確征稅范圍為直接向環境排放的大氣、水、固體和噪聲等污染物。

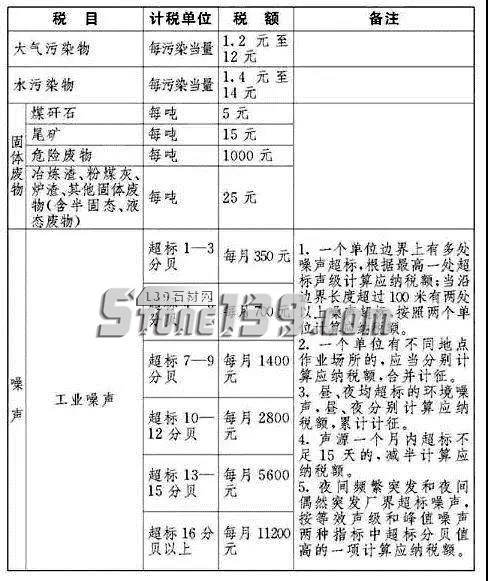

以現行排污費收費標準為基礎,設置環境保護稅的稅額標準。如:

大氣污染物稅額為每污染當量1.2-12元;

水污染物稅額為每污染當量1.4-14元;

固體廢物按不同種類,稅額為每噸5-1000元;

噪聲按超標分貝數,稅額為每月350-11200元。

▼環保稅稅目稅額表

以年產值5000萬元為基準的中型企業為例:

每年度需繳納大氣污染物稅額,累計約6-12萬元;

需繳納水污染物稅額,累計約8-15萬元;

需繳納鋸末,粉塵,化工垃圾,等固體廢物稅額,累計約15-30萬元;

而需繳納噪聲稅額,累計約為每月5000-2萬元。

綜上所述,一家中型生產企業的年度環保稅額,應該在30-70萬元。

另外,環保驗收又調整了,《建設項目竣工環境保護驗收暫行辦法》要求與《自主驗收指導意見(征求意見稿)》的不同,修法實施前,水、噪聲或固體廢物污染防治設施由環保部門驗收;其他由企業自主驗收。